2022 년 말까지 벌크 운송 시장의 화물량이 다시 발생하고화물 금리가 떨어질 것입니다. 그러나 내년 시장의 추세는 여전히 불확실성으로 가득 차 있습니다. 요금은 "가변 비용 범위에 거의"급락 할 것으로 예상됩니다. 중국이 12 월 발발에 대한 제한을 해제 한 이후 공황의 물결이있었습니다. 공장 거래 회사에서의 고용은 12 월 말에 3 분의 1로 급격히 떨어졌습니다. 국내 및 외부 수요가 자주 전 수준의 3 분의 2로 회복되는 데 약 3-6 개월이 걸릴 것입니다.

2022 년 후반 이후화물 운송 율은 항상 감소하고 있습니다. 인플레이션과 러시아-우크라이나 전쟁은 유럽과 미국의 구매력을 억제했으며, 재고 소화가 느리고 화물량은 크게 감소했습니다. 미국 리서치 회사 인 데카르트 데이터 마이네 (Descartes Datamyne)에 따르면 아시아에서 미국으로의 선적은 11 월 전년 대비 1.324,600 TEUS로 1.324,600 TEUS로 21 % 급락했다.

9 월 이후 화물량 감소가 넓어졌습니다. 아시아에서 미국으로의 컨테이너 선적은 전년 대비 11 월 4 일 연속으로 하락하여 미국 수요가 느려졌다. 토지 적재량으로 가장 높은 비율을 기록한 중국은 30 % 하락한 30 % 하락을 기록했으며, 10 % 이상 감소한 3 개월 연속 베트남은 작년 코로나 바이러스 전염병이 생산과 수출을 늦추면서 기본 기간이 낮아 26 %의 급증을 보았습니다.

그러나 최근화물 시장에서 급격한 조류가있었습니다. 미국의 상록수 배송 및 산만 배송의 화물량이 전체 상태로 돌아 왔습니다. 봄 축제 이전의 선적 효과 외에도 중국 본토의 지속적인 흡수도 핵심입니다.

글로벌 시장은 선적의 소규모 시즌을 수용하기 시작했지만 내년에는 여전히 어려운 해가 될 것입니다. 화물 금리 감소의 종말의 징후가 나타 났지만 반동이 얼마나 멀리 떨어져 있는지 예측하기는 어렵습니다. 내년은 선적 요금의 가장 중요한 변화에 영향을 미치며, IMO 2 개의 새로운 탄소 배출 규정이 발효 될 예정이며, 선박 파괴의 물결에 대한 전 세계적으로 초점을 맞 춥니 다.

대형화물 운송 업체는 화물량 감소에 대처하기 위해 다양한 전략을 채택하기 시작했습니다. 첫째, 극동 유럽 경로의 작동 모드를 조정하기 시작했습니다. 일부 항공편은 수에즈 운하를 우회하고 선한 희망의 케이프와 유럽으로 다시 라우팅하기로 선택했습니다. 이러한 교대는 아시아와 유럽 사이의 여행 시간에 10 일을 추가하여 수에즈 통행료를 절약하고 여행 느린 여행이 탄소 배출량을 더 많이 준수 할 것입니다. 가장 중요한 것은 필요한 선박의 수가 증가하여 새로운 용량을 간접적으로 희석 할 것입니다.

1. 2023 년에는 수요가 낮아질 것입니다. 해상 가격은 낮게 유지되고 변동성이 있습니다.

"생활 위기 비용은 소비자의 지출 전력으로 섭취하여 수입 컨테이너 제품에 대한 수요가 줄어들고 있습니다. 전 세계적으로 문제에 대한 해결책의 징후는 없으며, 해수량이 감소 할 것으로 예상합니다." Patrik Berglund는 "경제 상황이 더욱 악화되면 악화 될 수있다"고 예측했다.

한 해운 회사는 내년 대량 운송 시장의 개발을 예측하기가 어렵다고 밝혔다. 컨테이너 시장은 현장화물 및 수요가 급격히 떨어진 후 지난 몇 개월 동안 정체되었습니다. 회사는“불확실성이 증가함에 따라 전반적인 비즈니스 환경을 예측하는 것이 더욱 어려워졌다”고 회사는 말했다.

그는 여러 위험 요소를 설명했다. "예를 들어, 진행중인 러시아-우크라이나 분쟁, 검역 정책의 영향, 스페인과 미국 항구에서의 노동 협상." 그 외에도 특히 관심있는 세 가지 영역이 있습니다.

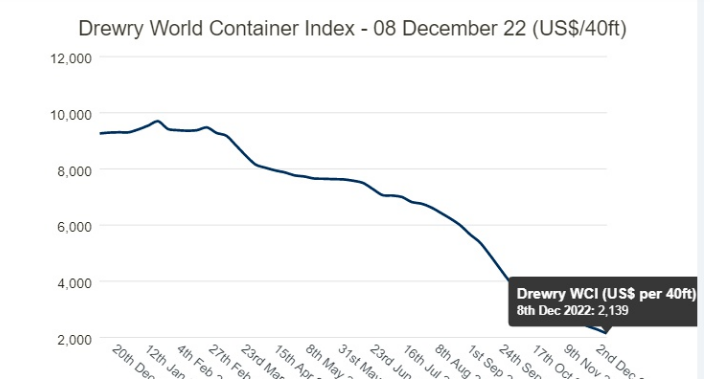

급격한 스팟 률 감소 : SCFI 스팟 비율은 올해 1 월 초에 정점에 이르렀으며 급격한 감소 후 총 하락은 1 월 초 이후 78%입니다. 상하이-뉴런 유럽 루트는 86 % 감소했으며 상하이 스페인 계 미국인 트랜스 태평양 경로는 FEU 당 1,423 달러로 82 % 감소했으며 2010-2019 년 평균보다 19 % 감소했습니다.

하나와 다른 항공사에게는 상황이 악화 될 수 있습니다. 인플레이션이 두 자리로 급증함에 따라 운영 비용이 계속 상승하고화물 금리가 계속 떨어질 것으로 기대합니다.

수입 전선에서, Q3에서 Q4까지의 예상 감소는 2023 년까지 같은 비율로 계속됩니까? "인플레이션 압력이 예상된다"고 대답했다. 이 회사는 회계 연도 후반의 수입 예측을 줄였으며 작년의 1 차 및 후반에 비해 운영 이익이 절반보다 더 많았다 고 밝혔다.

2. 장기 계약 가격은 압력을 받고 있습니다 : 운송 가격은 계속 낮은 수준에서 계속 변동합니다.

또한, 현장 요금이 급락함에 따라, 해운 회사는 이전의 장기 계약이 낮은 요금으로 재협상되고 있다고 말합니다. 고객이 계약 가격 감소를 요청했는지 물었을 때, 한 사람은 다음과 같이 말했습니다 : "현재 계약이 만료 될 때 고객과의 갱신에 대해 논의하기 시작합니다."

Kepler Cheuvreux 분석가 Anders R. Karlsen은 다음과 같이 말했습니다 : "내년의 전망은 약간 황량하고 계약 가격도 낮은 수준에서 협상을 시작하고 항공사의 수입은 정상화 될 것입니다." Alphaliner는 이전에 해운 회사의 수익이 운송 회사가보고 한 예비 예측 데이터를 기반으로 30%에서 70% 사이의 감소 할 것으로 예상된다고 계산했습니다.

Xeneta CEO에 따르면 소비자 수요 감소는 심지어 항공사가 "볼륨 경쟁"하고 있음을 의미합니다. DNB Markets의 수석 분석가 인 Jørgen Lian은 컨테이너 시장의 결론이 2023 년에 테스트 될 것이라고 예측합니다.

Global Shippers 'Council의 사장 인 James Hookham은 이번 주에 발표 된 컨테이너 운송 시장에 대한 분기 별 검토에서 다음과 같이 지적하면서 "2023 년에 발생하는 큰 의문 중 하나는 거주하는 계약에 얼마나 많은 양의 계약을 약속하는지, 현장 시장에 얼마나 많은 양이 따를 것인지에 대한 수준의 수준이 떨어질 것으로 예상됩니다."

시간 후 : 2 월 14-2023 년